Río Negro

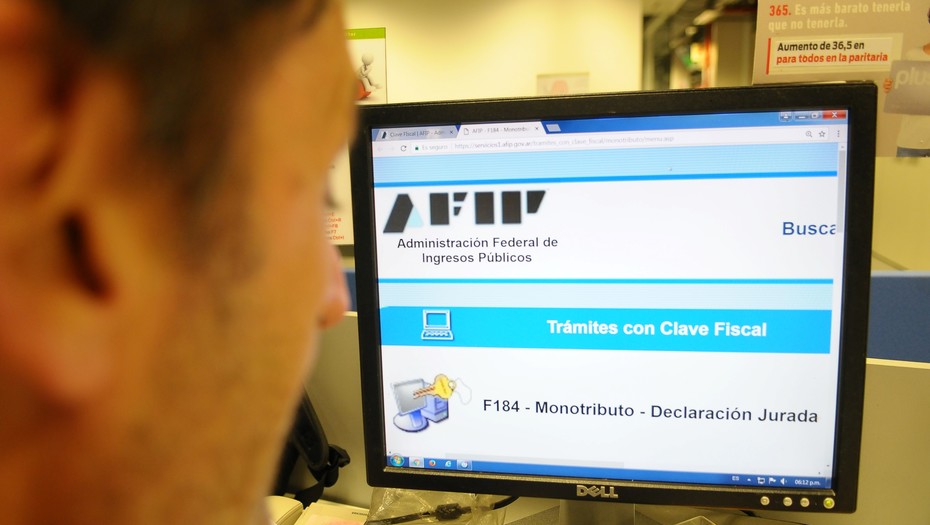

Monotributistas: Todo lo que necesitás saber sobre facturación electrónica

La factura electrónica llegó para quedarse ¿Qué hay que tener en cuenta?

En el último tiempo la AFIP anunció varios cambios en la facturación y registración. Con sus resoluciones N° 4.290, 4.291 y 4.292 – B.O. 03/08/18 dispuso que a partir de octubre 2018 todos los monotributistas deberán emitir sus facturas mediante el sistema electrónico. Esta decisión busca flexibilizar el uso de las distintas alternativas de emisión de comprobantes, que respalden las operaciones de los sujetos obligados, pero ¿cuándo comienza a regir y a quienes alcanza?

En sus inicios la factura electrónica era obligatoria sólo para Responsables Inscriptos y Monotributistas de las categorías más altas, pero a partir de octubre próximo pasará a ser obligatoria también para las categorías más bajas del monotributo. Esta herramienta permitirá a la AFIP contar con información en tiempo real, tanto de las facturas emitidas como de las ¨facturas recibidas¨ por los contribuyentes.

Todos los monotributistas deberán confeccionar facturas electrónicas mediante facturación online en la página de AFIP o bien a través de Web Service, confeccionando las facturas desde un sistema de facturación y tramitando el CAE de cada comprobante mediante la interacción del sistema con los servidores de AFIP.

Es indispensable que el monotributista conozca los aspectos contables y fiscales a tener en cuenta, no solo para tomar decisiones de manera oportuna en beneficio de su negocio sino también para operar de acuerdo a las reglamentaciones vigentes de nuestro país.

Recomendaciones sobre factura electrónica y obligaciones fiscales

Conocer el sistema de recategorización: Actualmente los monotributistas cuentan con dos fechas anuales para analizar su situación y proceder a recategorizarse. Si se superan los parámetros de la categoría registrada, o si se contara con indicios de que los consumos del contribuyente no se condicen con la condición de su categoría, AFIP podrá recategorizar de oficio.

Controlar los topes y categorías: Se realiza a fines de junio y diciembre, que son las dos fechas de corte para control y cambio de categoría. Es fundamental llevar el control de la facturación mensualmente, ya que debe compararse siempre con los últimos 12 meses y con la tabla de montos anuales que publica AFIP. Lo anterior dará un alerta en caso de requerirse un cambio de categoría o cuando sea preciso cambiar a la condición de Responsable Inscripto, si se supera la categoría más alta de monotributo.

Estar al día: Para eso es necesario conocer las reglas sobre las que se rige esta obligación fiscal. No contar con la información contable actualizada, impide tener un panorama completo y claro sobre la situación financiera de la empresa.

No olvidarse de las compras y gastos del negocio: Este es un punto fácilmente olvidable por parte de los monotributistas, pero AFIP tiene información de lo que les facturan los proveedores y prestadores del servicio. Si bien no juegan en los parámetros de facturación en las tablas de AFIP, estos datos sí son tenidos en cuenta para analizar la razonabilidad de la información. Las ventas menos las compras y gastos deben justificar los consumos personales.

Llevar un control: Es imprescindible llevar un control de los gastos de tarjetas de crédito y débito, colegios privados, expensas, viajes al exterior, compra de divisas, compra de bienes registrables, pago de cuotas, etc. Por otra parte, es importante justificar todos los gastos generados por y para la empresa.

No cometer errores en el armado de las facturas: Debemos prestar mucha atención al momento de completar los campos en la web de AFIP. Los datos de nuestros clientes, el tipo de prestación y las cantidades comercializadas deben ser exactos, a fin de que los ingresos estén correctamente comprobados.

Pagar en tiempo y forma: Se recomienda realizar los pagos que exige la AFIP a tiempo para evitar recargos, actualizaciones o multas.

Acudir a la ayuda de plataformas contables: Actualmente existen plataformas especializadas para llevar la contabilidad online en las que es posible apoyarse para procesar, integrar y mantener actualizada la información contable y fiscal, bajo los requerimientos que la ley establece. Algunos sistemas cuentan con controles automáticos que alertan cuando los parámetros se aproximan a los topes de cada categoría.

Conservar la documentación fiscal: Se recomienda guardar toda la documentación al menos por un periodo de 7 años.

Daniel Orsi, Director de SOS-Contador y Contador Público.

Gremios

El Gobierno estableció un nuevo piso salarial para el maestro de grado

Con un solo cargo, su sueldo llegará a $620.000 en abril y $673.000 para el mes de mayo.

La ministra de Educación y Derechos Humanos de Río Negro, Patricia Campos, recibió a la secretaria General del sindicato docente UnTER, Silvana Inostroza, en donde atendiendo las presentaciones realizadas, se presentó el nuevo piso salarial para el maestro de grado.

En este sentido, en virtud de la garantía y previsibilidad de la liquidación de los haberes, el Gobierno estableció un piso salarial para el maestro de grado con un solo cargo para abril de $620.000 y de $673.000 para el mes de mayo.

En tanto, respecto del cálculo de la ubicación se ratifica lo planteado la última paritaria sumando el concepto de Antigüedad para el cálculo de la misma. En este sentido, se suma a la totalidad de los y las docentes que no percibían este concepto.

Finalmente, las partes acordaron elevar el acta a la secretaria de Trabajo, junto a las grillas correspondientes, para su homologación.

De la reunión participaron también la secretaria de Educación, Ana Laura Giovanini, el secretario de Articulación y Gestión, Adrián Carrizo; y por UnTER, la secretaria General, Silvana Inostroza; el vocal gremial del CPE, Marcelo Nervi y la secretaria de Gremial y de Organización, María Castañeda.

Agro

Río Negro se prepara para la temporada de corte de riego

El primer corte de riego esta previsto para el próximo 29 de abril.

Los distritos de riego de la Provincia se preparan para una nueva temporada de corte de riego en donde llevarán a cabo tareas de mejoras, mantenimiento y reparación de taludes y canales.

El Departamento Provincial de Aguas (DPA) informó que el 29 de abril está previsto el primer corte de riego en el Dique Ballester. Mientras que el 1 de mayo se hará lo propio en los sistemas de riego de Margen Norte y Río Colorado. De acuerdo al cronograma, los cortes continuarán el 2 en Catriel, el 3 en Valcheta y el 6 se estipula que será el turno de Conesa.

Se prevén obras de revestimiento, reparación de taludes y losas en Alto Valle y Valle Medio, las cuales se están licitando y algunas ya están en el proceso administrativo de adjudicación.

Una vez culminadas las tareas de reparación, el DPA continuará con los trabajos de limpieza, mantenimiento y acondicionamiento de todos los sistemas de riego con el objetivo de brindar un mejor servicio.

Judiciales

La mediación posibilitó dividir el lote en común de una pareja que se separó: Ahora serán vecinos

Las partes consensuaron que «cada uno tendrá entrada y salida independiente» y que se colocará «un cerco divisorio» que demarque el límite entre ambos terrenos.

Tras decidir su separación, una pareja debió resolver la división del terreno que tenían en conjunto. Para ello se reunieron en una mediación y logran recomponer el conflicto. En el lote habían dos viviendas. Una de material, donde residían ambos cuando estaban juntos. Otra, de madera, que requiere refacciones.

A través del proceso de diálogo en un Centro Integral de Métodos Autocompositivos de Resolución de Conflictos (Cimarc), de común acuerdo resolvieron qué parte le queda a cada uno.

Tras la fructífera mediación, las partes consensuaron que «cada uno tendrá entrada y salida independiente» y que se colocará «un cerco divisorio» que demarque el límite entre ambos terrenos. De esa manera, se garantizó el resguardo de los patrimonios de ambas partes y se acordaron los puntos centrales de las pretensiones de cada uno.

La mediación es parte de la esencia de una política judicial definida por el Superior Tribunal de Justicia, orientada a la resolución pacífica y anticipada de los conflictos. Es una senda que conduce a soluciones que encajen para todas las personas involucradas. Es gratuita, es obligatoria en ciertos asuntos y resulta un mecanismo mucho más ágil que el sistema litigioso tradicional, en el que un juez o una jueza define sobre las pretensiones de cada parte.

De acuerdo con las estadísticas del Centro de Planificación Estratégica, durante 2023 se firmaron 4.867 acuerdos de mediación en la provincia. Eso se traduce en que todos esos conflictos pudieron solucionarse antes de llegar a un juicio del fuero Civil o del fuero de Familia.

En materia de mediaciones por conflictos de Familia, la gran mayoría respondió a requerimientos por cuotas alimentarias y por derechos y obligaciones vinculados con la responsabilidad parental. En tercer lugar estuvieron los conflictos por distribución de bienes ante separaciones o divorcios, seguido por otras temáticas derivadas del divorcio, por atribución de la vivienda familiar y por compensaciones económicas entre cónyuges o personas convivientes.

El Poder Judicial, con sus Centros Integrales de Métodos Autocompositivos de Resolución de Conflictos, ofrece el servicio en las cabeceras de las ciudades y en otras localidades donde existen delegaciones descentralizadas. En el último tiempo se ha fortalecido el trabajo de la defensa pública para el área de mediación con un equipo de defensores y defensoras titulares y adjuntos, especialmente capacitados para representar a las personas en las mediaciones.

Para conocer más sobre el proceso de mediación y la distribución de los organismos: https://www.jusrionegro.gov.ar/web/acceso-a-justicia/pagina-dinamica.php?id=375.